Kurzfassung: Während die Schlagzeilen von Iran, Raketen und Geiseln handeln, läuft im Hintergrund ein Wirtschaftskrieg mit einem anderen Gegner: China. Die US-Blockade der iranischen Häfen trifft nicht Europa. Sie trifft nicht die USA. Sie trifft Peking – über den Energiehebel. Wer diese Logik versteht, erkennt die Zweitrundeneffekte, bevor die Märkte sie einpreisen. Mit dieser Perspektive wird der vermeintliche Harakiri-Kurs des US-Präsident verständlich - denn er ist reine Absicht.

Der Ausgangspunkt: Eine Grafik, die fast niemand richtig liest

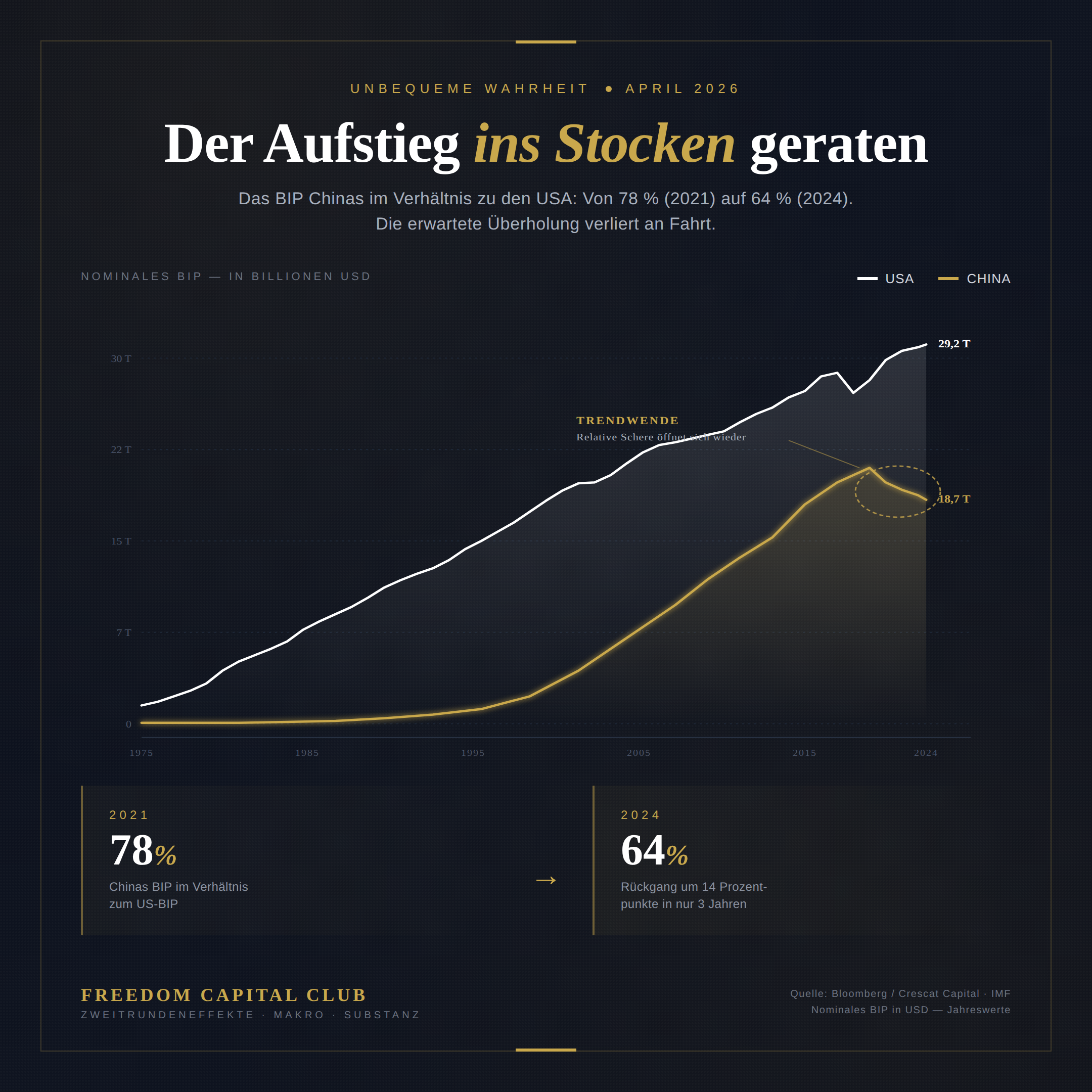

2021 lag Chinas nominales BIP bei etwa 78 % der USA. Die Frage war nicht mehr ob, sondern wann die Überholung kommt. Bloomberg, McKinsey, IWF – alle rechneten mit einem Cross-over zwischen 2028 und 2035.

Heute – Ende April 2026 – liegt das Verhältnis bei etwa 64 %. In drei Jahren hat sich die Schere nicht geschlossen, sondern wieder geöffnet.

Das ist die Ausgangslage, die man verstehen muss, um die aktuelle Nahost-Eskalation strategisch einzuordnen. Denn das, was als Iran-Krieg verkauft wird, hat wenig mit Teheran zu tun – und sehr viel mit der Frage, wer in den kommenden zehn Jahren die Weltwirtschaft anführt.

Die Fakten: Was gerade im Persischen Golf passiert

Der Ablauf der letzten Monate in einer Zeitleiste:

- 28. Februar 2026: Gemeinsame US-israelische Schläge gegen Iran. Trump verkündet „major combat operations".

- Anfang März: Iran drosselt den Tanker-Verkehr durch die Straße von Hormus. Etwa 20 % des weltweit seeverschifften Öls fließt durch diesen Engpass.

- 13. April: Nach gescheiterten Verhandlungen in Islamabad erklärt Trump eine US-Marineblockade iranischer Häfen. Nur Schiffe, die zu oder von iranischen Häfen fahren, werden abgefangen.

- 17. April: Iran kündigt Öffnung an – zieht dies am selben Tag zurück, weil die USA die Hafenblockade aufrechterhalten.

- 19. April: Die USS Spruance feuert auf ein iranisches Handelsschiff im Golf von Oman und entert es. Brent springt auf rund 95 USD, WTI auf knapp 90 USD.

Das ist die Oberfläche. Darunter läuft etwas Zweites.

Die These: Es geht nicht um Iran – es geht um China

Wer profitiert von einer Blockade iranischer Ölexporte?

Nicht die Verbündeten in Europa – die importieren den Großteil ihres Öls aus Norwegen, dem Nahen Osten (außerhalb Irans) und Nordamerika. Nicht die USA – die sind der weltgrößte Ölproduzent mit 13,58 Mio. Barrel pro Tag und seit 2020 Nettoexporteur von Petroleum. Ein höherer Ölpreis spült Milliarden in US-Kassen: bei Förderern, Raffinerien, Dienstleistern, Staat.

Wer leidet?

China. Und zwar aus drei Gründen, die zusammen einen strategischen Würgegriff ergeben:

1. Die Hormus-Abhängigkeit. 45 bis 50 % von Chinas Rohöl-Importen laufen durch die Straße von Hormus. Für ein Industrieland mit 1,4 Milliarden Einwohnern und einer exportabhängigen Wirtschaft ist das eine strategische Verwundbarkeit ersten Grades.

2. Die Iran-Bindung. Laut Tanker-Tracking-Firma Kpler importierte China 2025 etwa 1,38 Mio. Barrel/Tag aus dem Iran – rund 12 % des chinesischen Gesamt-Ölimports. Die chinesische Zoll-Statistik meldet offiziell null Iran-Öl seit 2022. Die Barrels werden als „malaysisch" oder „indonesisch" umetikettiert, teilweise über Schiff-zu-Schiff-Umladungen in internationalen Gewässern. Auffällig: China importiert mehr „malaysisches" Öl, als Malaysia überhaupt produziert.

3. Die Preisdiskriminierung. Iran verkauft an China mit einem Rabatt von 8 bis 10 USD pro Barrel. Das war für Chinas unabhängige „Teapot"-Raffinerien in Shandong ein erheblicher Kostenvorteil gegenüber westlichen Konkurrenten. Mit einer Blockade verschwindet nicht nur Volumen, sondern auch dieser Margen-Puffer.

Auf der anderen Seite trifft es auch Teheran hart: Etwa 90 % der iranischen Ölexporte gehen nach China. Diese Ölerlöse finanzieren rund 45 % des iranischen Staatshaushalts – inklusive der regionalen Stellvertreter-Operationen, die die USA seit Jahren bekämpfen.

Mit anderen Worten: Die Blockade schlägt zwei strategische Ziele mit einem Hebel. Sie trocknet Irans Einnahmen aus und sie entzieht China eine der wenigen Möglichkeiten, Öl zu Rabattpreisen zu beziehen.

Warum China nicht sofort knickt: Die Vorbereitung

Wer glaubt, Peking sei von dieser Entwicklung überrascht worden, unterschätzt die chinesische Staatskunst. China hat sich seit Jahren auf genau dieses Szenario vorbereitet:

- Strategische Reserven: Laut Kayrros lag Chinas Öl-Lagerbestand Anfang März 2026 bei rund 1,39 Mrd. Barrel – genug, um bei Import-Stopp etwa 120 Tage zu überbrücken.

- Floating Storage: Über 46 Mio. Barrel iranisches Öl liegen in schwimmenden Tanklagern in Asien, dazu Bestände in Zolllagern in Dalian und Zhoushan, wo die National Iranian Oil Company Tanks gemietet hat.

- Alternative Lieferanten: Saudi-Arabien und die VAE können zusammen etwa 5 Mio. Barrel/Tag an Hormus vorbei transportieren (über Rohrleitungen zum Roten Meer und zum Golf von Oman). Ein Teil davon wird nach China umgeleitet werden.

- Stockpiling 2025: Rystad Energy berichtet, dass China 2025 täglich 430.000 Barrel in die Reserven einlagerte – das 5-fache des Vorjahres. Geopolitische Absicherung.

China wird diese Krise also überleben. Aber „überleben" ist nicht dasselbe wie „gewinnen". Jeder Tag Blockade kostet Peking Geld, Flexibilität und Handlungsfreiheit. Die Reserven reduzieren sich. Der strukturelle Vorteil billiger Iran-Importe verschwindet. Die Abhängigkeit von Saudi-Arabien – einem US-Verbündeten – wächst.

Das ist nicht Zufall. Das ist Strategie.

Was das für dein Portfolio bedeutet

Die meisten Anleger reagieren auf solche Nachrichten falsch. Sie kaufen „Iran-Aktien" (die es nicht gibt), sie panikverkaufen Emerging Markets, oder sie steigen blind in Öl-ETFs ein, nachdem Brent schon 30 % gestiegen ist. Alles Reaktionen erster Ordnung – die von Algorithmen und Instituten bereits eingepreist wurden, bevor du deine Order abschickst.

Der Hebel liegt in den Zweitrundeneffekten. Das sind die Kettenreaktionen, die entstehen, nachdem der Ölpreis sich stabilisiert hat und die akute Schockwelle durch ist. Genau dort liegt der Informationsvorsprung, den fundamentale Analyse liefern kann.

Wir sehen sechs Sektor-Dynamiken, die uns in den kommenden 12 bis 24 Monaten beschäftigen.