Der größte Börsengang der Geschichte – und warum wir bewusst nicht mitbieten. Über die Mechanik von IPOs, das Lottoschein-Problem und die Frage, wo das eingesammelte Geld am Ende wirklich landet.

Es ist der Börsengang, über den gerade alle reden. SpaceX ist seit dem 12. Juni 2026 unter dem Kürzel SPCX an der Nasdaq notiert – der größte IPO aller Zeiten. Rund 75 Mrd. $ eingesammelt, eine Bewertung von etwa 1,77 Billionen $ zum Ausgabepreis, eine Nachfrage von angeblich über 350 Mrd. $. Am ersten Handelstag eröffnete die Aktie bei rund 150 $, schloss bei knapp 161 $ (+19 %) und touchierte zwischenzeitlich fast 169 $.

Die Medien überschlagen sich, die Timelines sind voller Euphorie. Und wir? Wir kaufen nicht.

Das ist keine Trotzreaktion und keine Meinung gegen Elon Musk oder gegen SpaceX als Unternehmen. Es ist eine nüchterne Konsequenz aus der Art, wie wir investieren. Dieser Beitrag erklärt, warum erfahrene Investoren IPOs grundsätzlich skeptisch sehen, warum der SpaceX-Fall ein Lehrbuchbeispiel dafür ist – und was wir stattdessen tun.

Was ein IPO eigentlich ist

IPO steht für Initial Public Offering, den Börsengang. Ein bislang privates Unternehmen verkauft zum ersten Mal Anteile an die breite Öffentlichkeit. Die beiden Gründe dahinter sind fast immer dieselben: Das Unternehmen will frisches Kapital einsammeln, und frühe Geldgeber – Gründer, Risikokapitalgeber, Mitarbeiter mit Aktienoptionen – wollen einen Teil ihrer Anteile zu Geld machen.

Genau hier liegt der entscheidende, oft übersehene Punkt: Bei einem IPO sitzen die bestinformierten Marktteilnehmer auf der Verkäuferseite. Die Menschen, die das Unternehmen am genauesten kennen, geben Anteile ab. Auf der Käuferseite steht die Öffentlichkeit. Dazwischen stehen Investmentbanken, die den Börsengang begleiten – und deren Geschäft es ist, die Platzierung zum bestmöglichen Preis und mit maximaler Aufmerksamkeit über die Bühne zu bringen.

Warum erfahrene Investoren IPOs oft prinzipiell meiden

Investoren wie Warren Buffett haben über Jahrzehnte praktisch keine Börsengänge gezeichnet. Der Grund ist keine Marotte, sondern Logik. Vier Argumente kehren immer wieder:

1. Informationsvorsprung liegt beim Verkäufer. Wer verkauft, bestimmt Zeitpunkt und Preis – und er tut es dann, wenn es für ihn am attraktivsten ist, nicht für den Käufer. Ein Unternehmen geht selten in einer Phase der Skepsis an die Börse. Es geht an die Börse, wenn die Stimmung, die Story und die Bewertung gerade besonders günstig sind. Aus Sicht des Käufers ist das eine systematisch ungünstige Ausgangslage.

2. Kein belastbarer Track Record als börsennotiertes Unternehmen. Unsere Analyse stützt sich auf mehrjährige, geprüfte Geschäftszahlen: Wie stabil sind die Margen über einen Zyklus? Wie verhält sich der freie Cashflow in schlechten Jahren? Wie diszipliniert geht das Management mit Kapital um? Bei einem frischen IPO fehlt vieles davon oder beruht auf Prognosen statt auf Historie. Wir bewerten Geschäftsmodelle, keine Versprechen.

3. Angebotsüberhang nach der Sperrfrist. Nach dem Börsengang dürfen Altaktionäre ihre Anteile in der Regel erst nach einer Sperrfrist (Lock-up) verkaufen. Läuft diese aus, kann zusätzliches Angebot auf den Markt drücken. Bei SpaceX wurde nur ein kleiner Teil der Aktien (rund 3 %) platziert – die spätere Verkaufswelle der Alteigentümer dürfte das IPO-Volumen über die Zeit deutlich übersteigen. Ein knapper Streubesitz lässt den Kurs anfangs leicht steigen, schafft aber genau dieses Überhang-Risiko.

4. Die langfristige Statistik. Studien zur Wertentwicklung von Börsengängen zeigen seit Jahrzehnten dasselbe Muster: Im Durchschnitt bleiben IPOs in den Jahren nach der Erstnotiz hinter dem breiten Markt zurück. Der erste Handelstag macht oft Schlagzeilen – die folgenden drei bis fünf Jahre selten.

Kurz gesagt: Ein IPO nimmt uns das Wichtigste, was wir haben wollen – eine Sicherheitsmarge. Wir kaufen Unternehmen lieber dann, wenn der Markt sie unterschätzt, nicht dann, wenn ein Verkäufer den für sich optimalen Moment gewählt hat.

Der Fall SpaceX: Wenn der Markt den Außenseiter als sichere Sache handelt

Bei SpaceX kommt all das zusammen – und eine Bewertung, die selbst wohlwollende Beobachter ins Grübeln bringt.

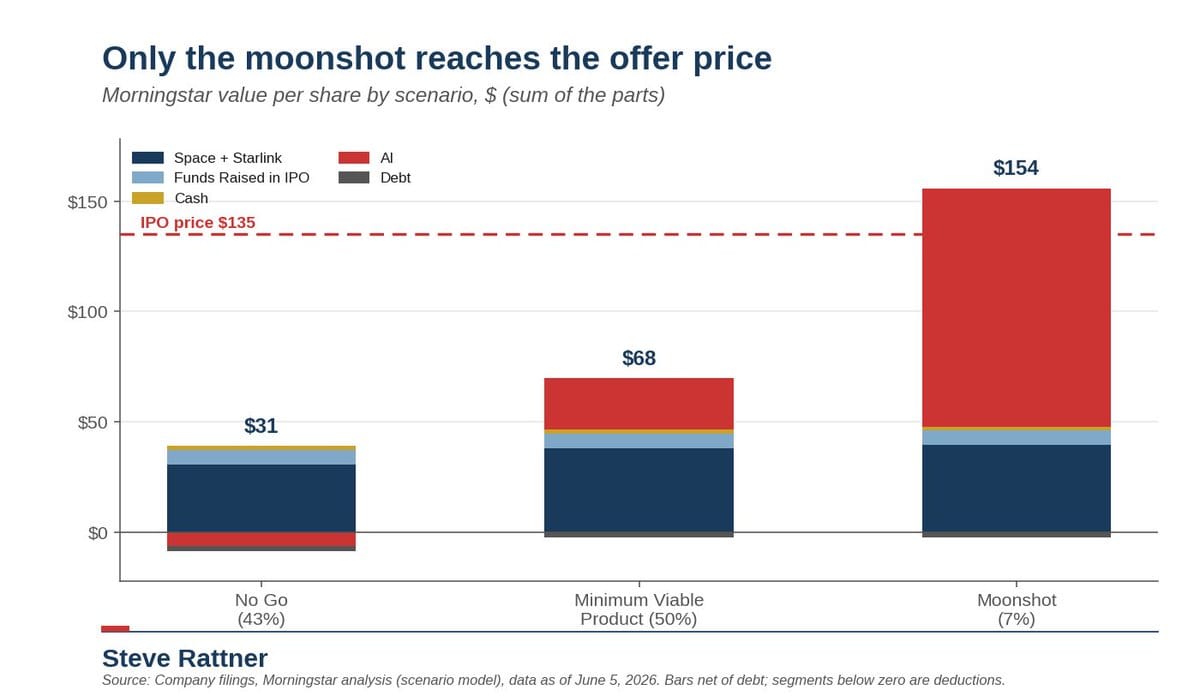

Das Researchhaus Morningstar beziffert den fairen Wert je Aktie auf 63 $ – ein Abschlag von 53 % auf den Ausgabepreis von 135 $ (Stand der Analyse: 6. Juni 2026). Entscheidend ist, wie dieser Wert zustande kommt. Morningstar rechnet drei Szenarien für das ehrgeizigste Vorhaben des Unternehmens – Rechenzentren im Orbit und ein im großen Stil wiederverwendbares Starship:

| Szenario | Wahrscheinlichkeit | Wert je Aktie |

|---|---|---|

| No Go | 43 % | ~31 $ (Wertvernichtung im Kerngeschäft) |

| Minimum Viable Product | 50 % | ~68 $ |

| „Moonshot" | 7 % | ~154 $ |

Nur das mit 7 % bewertete Best-Case-Szenario – der „Moonshot" – erreicht überhaupt die Region des Ausgabepreises. Und genau diesen Außenseiter handelt der Markt aktuell bei rund 160 bis 165 $ – also oberhalb selbst des optimistischsten Falls, als wäre die 7‑%-Wette eine ausgemachte Sache.

Auf dem Ausgabepreis bezahlt man laut Morningstar eine Art „Optionsprämie" von rund 72 $ je Aktie – das ist der Aufpreis für das Recht, bei allem dabei zu sein, was SpaceX irgendwann einmal versuchen könnte. Man bezahlt für Hoffnung. Und diese Hoffnung hängt an Dingen, die technisch schlicht noch nicht gelöst sind: ein schnell wiederverwendbares Starship mit mehreren Starts pro Woche und kommerziell tragfähige Rechenzentren im All – nach Morningstar-Einschätzung kaum vor 2028.

Wir sind in guter Gesellschaft mit unserer Zurückhaltung. Bewertungsexperte Aswath Damodaran taxiert den Unternehmenswert deutlich tiefer, und prominente Skeptiker zweifeln offen, dass eine Bewertung jenseits von 1,7 Billionen $ über die nächsten Jahre durch realistische Annahmen zu rechtfertigen ist.

Ein wichtiger Punkt zur Ehrlichkeit: Das heißt nicht, dass der Kurs morgen fällt. Im Gegenteil – der knappe Streubesitz, die enorme Nachfrage und eine mögliche Index-Aufnahme können den Kurs auf Sicht von Monaten oben halten. Aber das ist Momentum, nicht Wert. Wir spekulieren nicht darauf, ob die Euphorie noch ein paar Wochen trägt. Wir fragen, was ein Unternehmen über Jahre verdient – und ob der Preis dafür fair ist. Bei SpaceX zum heutigen Kurs lautet die Antwort: nein.

Unser Ansatz: die Wertschöpfungskette statt das Lotterielos

Hier kommt der eigentlich spannende Teil – und der Grund, warum wir uns gegen Markt und Medien nicht ärgern, sondern entspannt zurücklehnen.

Wir müssen SpaceX nicht besitzen, um vom Trend zu profitieren, den SpaceX verkörpert.

Stellen wir die entscheidende Frage: Wo landet eigentlich das viele Geld? Die rund 75 Mrd. $ aus dem Börsengang – plus die gewaltige Investitionswelle, die die gesamte Branche gerade in KI-Infrastruktur steckt – verschwinden ja nicht. Sie fließen in Rechenzentren, in Rechenleistung, in Speicher, in die Fertigung der dafür nötigen Chips. SpaceX selbst hat mit der Übernahme von xAI Anfang 2026 sein KI-Geschäft massiv ausgebaut und plant Rechenkapazität bis in den Orbit. Das ist Nachfrage – und diese Nachfrage trifft auf eine überschaubare Zahl von Unternehmen, die das Fundament liefern.

Es ist das alte Prinzip des Goldrauschs: Den verlässlichsten Gewinn machte selten der einzelne Goldgräber, sondern wer Schaufeln und Siebe verkaufte. Genau dort positionieren wir uns – entlang der KI-Wertschöpfungskette:

- Nvidia – die Rechenleistung, ohne die kein großes KI-Modell trainiert wird.

- SK Hynix – Hochleistungsspeicher (HBM), der für KI-Beschleuniger zum Engpass und Margentreiber geworden ist.

- ASML – der faktische Monopolist für die Lithografie, mit der modernste Chips überhaupt erst gefertigt werden. Den Engpass kann niemand umgehen.

- und weitere Glieder derselben Kette.

Das ist exakt der Gedanke der Zweitrundeneffekte, der unsere Arbeit auszeichnet: Wir schauen nicht nur auf die offensichtliche Geschichte an der Spitze der Pyramide, sondern darauf, wohin das Kapital von dort aus weiterfließt. Spekulatives Geld an der Spitze – fundamentale Profiteure eine Ebene darunter. Mit etwas Zeitverzug, ja. Aber dafür mit echten Umsätzen, echten Margen und einem Burggraben, den wir entlang unserer vier Säulen – Qualität & Burggraben, Bilanzstärke, Bewertung, Wachstum – tatsächlich analysieren können.

Der entscheidende Unterschied ist die Risikoform. Beim SpaceX-IPO kauft man eine binäre Wette mit gewaltigem Verlustpotenzial: Geht der Moonshot nicht auf, fehlt dem Kurs jede fundamentale Stütze. Die Zulieferer der Wertschöpfungskette dagegen profitieren von der gesamten Investitionswelle – unabhängig davon, welches einzelne Vorzeigeprojekt am Ende gelingt oder scheitert. Man bekommt die Upside des Trends, ohne die enorme Downside und die spekulative Schlagseite des Börsengangs.

Fazit

Der spektakulärste Trade ist selten der beste. Während der Markt den 7‑%-Außenseiter als sichere Sache feiert, halten wir uns an das, was wir kontrollieren können: ein Unternehmen verstehen, seinen Wert berechnen, mit Sicherheitsmarge kaufen.

SpaceX ist ein außergewöhnliches Unternehmen. Der SpaceX-IPO zu diesem Preis ist trotzdem kein gutes Investment – jedenfalls keines nach unseren Maßstäben. Wir lassen ihn aus und positionieren uns dort, wo das ganze eingesammelte Geld mit etwas Geduld ohnehin ankommt. Nicht beim Goldgräber. Bei den Schaufeln.

Quellen für die genannten Zahlen: Morningstar Equity Research (Szenariomodell und fairer Wert von 63 $, Datenstand 6. Juni 2026), Nasdaq-Handelsdaten zum Börsendebüt vom 12. Juni 2026. Marktdaten können sich seit Veröffentlichung verändert haben.

Offenlegung: Der Autor bzw. das FCC-Portfolio ist in mehreren der genannten Unternehmen der KI-Wertschöpfungskette (u. a. SK Hynix, Nvidia, ASML) investiert. Es besteht keine Position in SpaceX.

⚠️ Keine Anlageberatung. Alle Inhalte spiegeln die persönliche Meinung des Autors wider und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Jede Investitionsentscheidung erfolgt auf eigenes Risiko. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse.